티스토리 뷰

목차

연봉은 내가 한 해 동안 받게 되는 총 급여를 의미하지만, 실제 손에 쥐는 금액인 실수령액은 세금과 각종 공제를 제외한 후의 금액입니다. 실수령액은 재정 계획을 세우는 데 매우 중요한 정보인데요. 오늘은 2025년 기준으로 실수령액을 계산하는 방법과 절세 팁까지 꼼꼼히 살펴보겠습니다.

연봉과 실수령액의 차이점

흔히 말하는 연봉은 기본급, 상여금, 각종 수당 등을 포함한 금액입니다. 반면, 실수령액은 아래 항목들이 공제된 후 실제로 내 계좌에 입금되는 금액입니다.

주요 공제 항목

- 국민연금

- 소득의 일정 비율로 부과되며, 연령별로 다르게 적용됩니다.

- 20대: 4.625%

- 30대: 4.665%

- 40대: 4.750%

- 50대 이상: 5.000%

- 소득의 일정 비율로 부과되며, 연령별로 다르게 적용됩니다.

- 건강보험료 및 장기요양보험료

- 건강보험료: 3.55%

- 장기요양보험료: 건강보험료의 12.95% 추가 부과.

- 고용보험료

- 근로자 부담률 0.9%.

- 소득세 및 지방소득세

- 소득세: 국세청 간이세액표에 따라 부과.

- 지방소득세: 소득세의 10%.

2025년 연봉 5천만 원 기준 실수령액 계산

공제 항목

공제 항목금액

| 공제 | 항목금액 |

|---|---|

| 국민연금 | 225,000원 |

| 건강보험 | 177,250원 |

| 장기요양보험 | 22,967원 |

| 고용보험 | 45,000원 |

| 소득세 | 120,000원 |

| 지방소득세 | 12,000원 |

| 총 공제액 | 602,217원 |

월 실수령액

- 연봉 5천만 원 기준, 부양가족 2명 설정 시 월 실수령액은 약 350만 원입니다.

절세 팁으로 실수령액 늘리기

1. 연말정산 공제 항목 활용

- 의료비, 교육비, 신용카드 사용액 등 공제 항목을 꼼꼼히 챙기세요.

- 부양가족이 있다면 가족 공제를 적극 활용하세요.

2. 비과세 혜택 활용

- 식대(월 10만 원 한도), 차량 유지비, 출장비 등 비과세 항목을 놓치지 마세요.

3. 연금저축과 IRP 가입

- 연금저축 및 IRP(개인형퇴직연금)는 소득공제 혜택과 함께 노후 자산을 준비하는 데 유리합니다.

4. 간편결제 시스템 활용

- 세금 납부 시 네이버페이, 카카오페이 등을 활용하면 포인트 적립과 할인 혜택을 받을 수 있습니다.

2025년 4대 보험 요율 한눈에 보기

| 보험 종류 | 요율 (%) | 근로자 부담 | 고용주 부담 |

|---|---|---|---|

| 국민연금 | 4.50% | 반반 부담 | 반반 부담 |

| 건강보험 | 3.55% | 반반 부담 | 반반 부담 |

| 장기요양보험 | 0.46% | 건강보험료의 12.95% 추가 | 동일 |

| 고용보험 | 0.90% | 근로자 부담 | 고용주 추가 부담 |

실수령액을 계산해야 하는 이유

1. 재정 계획 수립

- 월 지출 계획과 저축 목표를 설정하려면 정확한 실수령액을 알아야 합니다.

2. 연봉 협상

- 연봉 협상 시 실수령액을 기준으로 협상하면 현실적인 조건을 제시할 수 있습니다.

3. 장기 자산 관리

- 실수령액을 기반으로 재무 계획을 세우면 노후 준비와 자산 증식이 수월해집니다.

결론

2025년 연봉 실수령액을 정확히 계산하는 것은 재정 관리의 첫걸음입니다. 공제 항목과 세율 변화를 이해하고, 절세 방법을 활용해 실수령액을 극대화해보세요.

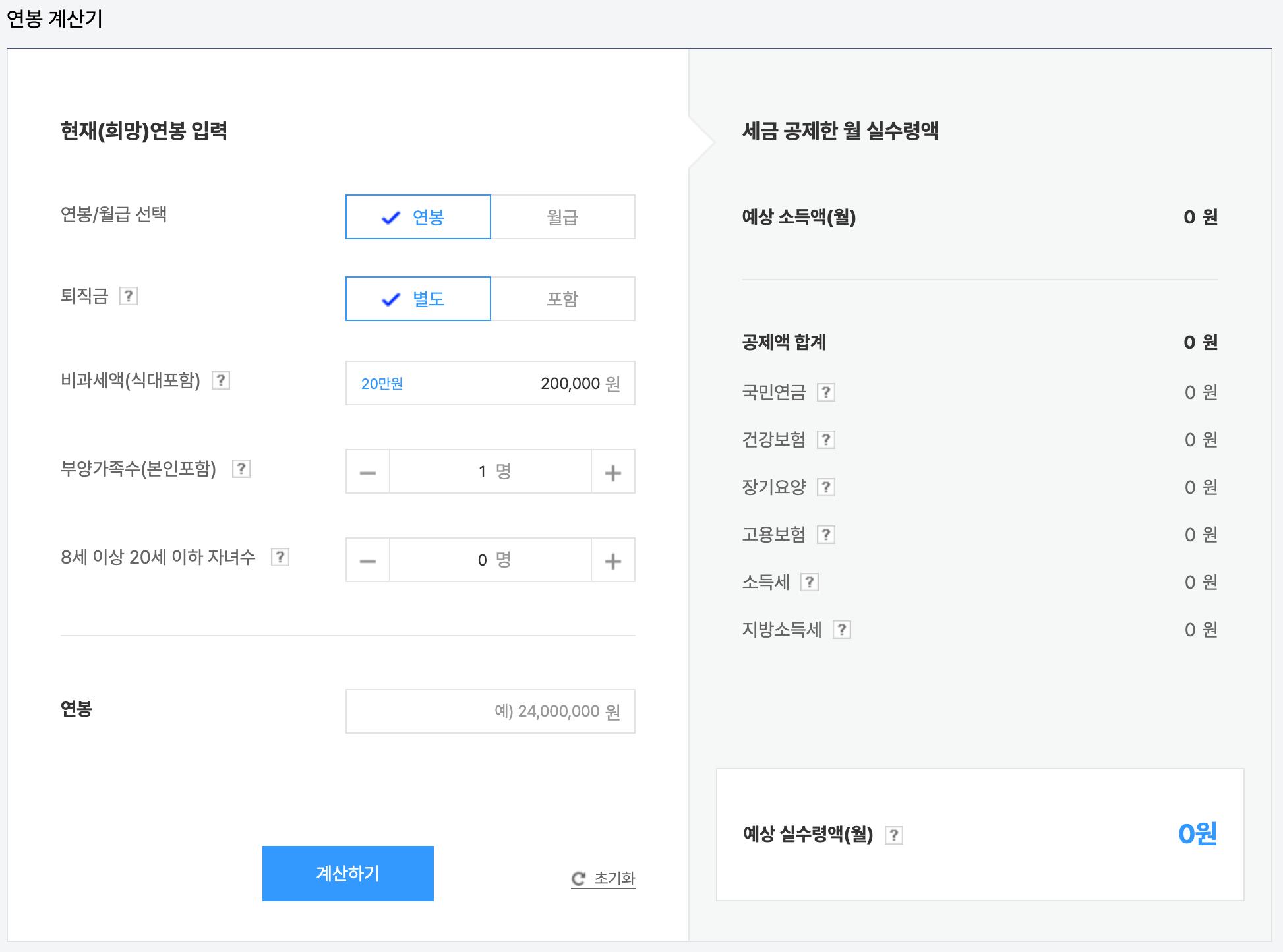

팁: 엑셀 계산기나 연봉 계산기를 사용하면 간편하게 실수령액을 확인할 수 있습니다. 실수령액을 명확히 파악해 현명한 재정 계획을 시작해보세요!